「医療分野で新規事業のアイデアがどんなものか知りたい。」

「今の医療業界の現状や市場性を分かりやすく整理してほしい。」

「自社が医療に参入できる余地があるのか、判断材料が欲しい。」

医療分野で新規事業を作っていきたい企業担当者の中には、どういう方向性があるのかや実現可能性などを知りたい方は多いのではないでしょうか。

本記事は、こうした悩みを持つ方に向けて、医療×新規事業の全体像を最初から最後まで迷わず辿れるように整理しました。

結論からいえば、医療領域の市場は拡大しており、新規事業を始めるチャンスも広がっています。

とくにチャンスがある方向性は以下です。

しかしながら、「医療特有の難しさ」というものも存在し、一筋縄ではいかない側面があるのも事実です。

具体的には、以下のような「乗り越えなければならない壁」が存在するため、これらを乗り越えながら新規事業開拓を進めなければなりません。

人の命に関連する事業だからこその難しさがあるのが医療分野の新規事業開発で注意しなければならない点です。多くの新規事業サポートをしてきた「えそらLLC」の知見を活かして、わかりやすく解説していきます。

読み終えるころには、医療分野で新規事業を進めるための勝ち筋の方向性や、壁を乗り越えて進める方法まで、一本の道筋として理解できるはずです。ぜひ最後までお読みください。

目次

えそらLLCとは?

えそらLLCは、顧客理解を軸に、新規事業の「売れないリスク」を最小化し、「売れる可能性」を最大化するデザインコンサルティング会社です。2009年創業以来、200を超える事業において「売れないリスク」と向き合ってきました。

1. 医療の新規事業は難しい?市場データ・現状を解説

新規事業で医療分野に参入できるのかを判断するには、まず現状を正しく理解することが欠かせません。医療費の増大や病院・診療所の変化、制度や政策の影響を整理することで、医療は新規事業として難しい分野なのか、それともチャンスが広がっているのかを冷静に見極められるようになります。

1章ではまず、以下の5つの視点から医療分野の現状がどうなっているのかをフラットに押さえていきます。

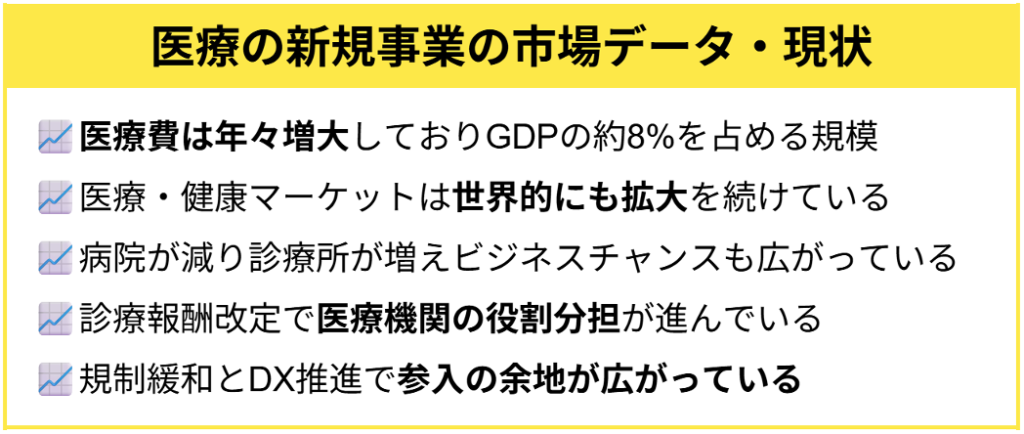

医療の新規事業の市場データ・現状

- 医療費は年々増大しておりGDPの約8%を占める規模に成長している

- 医療・健康マーケットは世界的にも拡大を続けている

- 病院が減り診療所が増えビジネスチャンスも広がっている

- 診療報酬改定で医療機関の役割分担が進んでいる

- 規制緩和とDX推進で参入の余地が広がっている

医療分野は規制が多く簡単ではないものの、医療費の増大や世界的な市場拡大、診療所の増加やDX推進といった追い風を受け、以前よりも新規参入のチャンスが広がっていると言えます。

非常に重要な部分なので、しっかり読んでイメージを膨らませながら新規事業を考える土台を作っていきましょう。

1-1. 医療費は年々増大しておりGDPの約8%を占める規模に成長している

医療分野の新規事業を考える上では、市場が拡大を続けているという現状を押さえることが不可欠です。

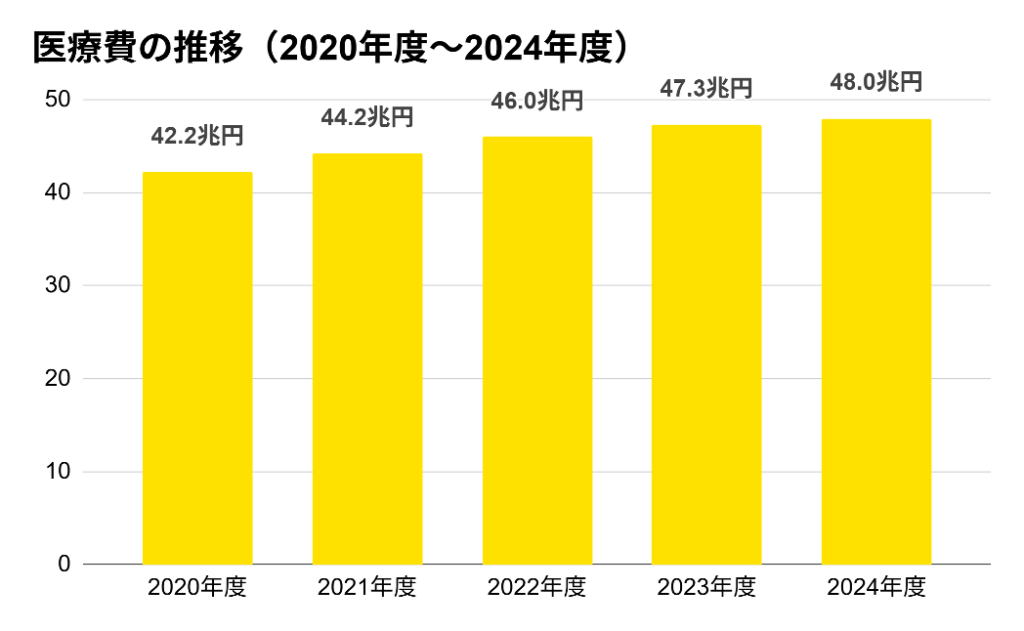

日本の国民全体の医療費は年々増加しており、2024年度(令和6年度)には過去最高の48.0兆円に達しました(1人あたりの医療費は年間38.8万円)。

国内総生産(GDP)に占める割合は約8%に及び、すでに日本経済の中でも無視できない規模となっています。

国民の医療費が年々増加している背景には、深刻化している「超高齢化社会」があります。日本は世界でも類を見ないスピードで高齢化が進んでおり、医療サービスや介護の需要は今後さらに増える見込みです。

医療費の増大は国にとっては大きな課題である一方、企業にとってはビジネスチャンスが存在する領域といえるのです。

1-2. 医療・健康マーケットは世界的にも拡大を続けている

新規事業を検討する際には、日本国内だけでなく、世界全体で医療・健康マーケットが拡大している点も重要です。

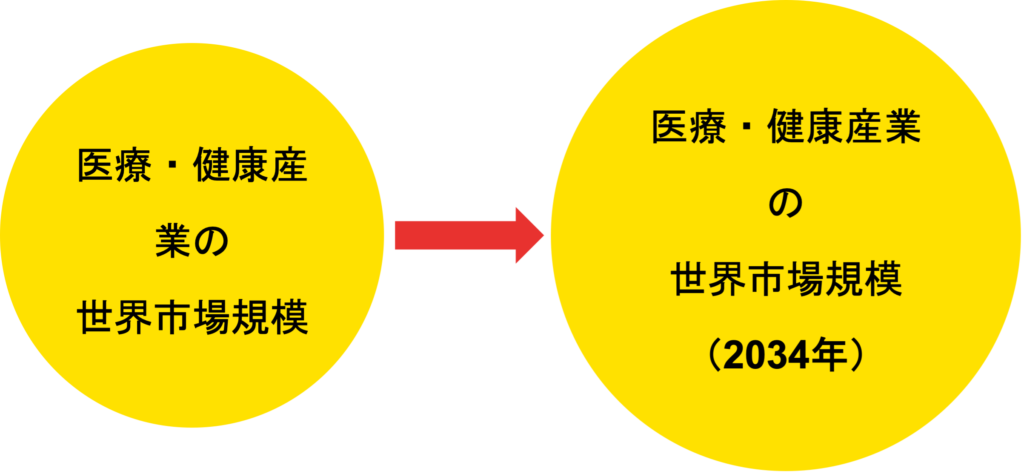

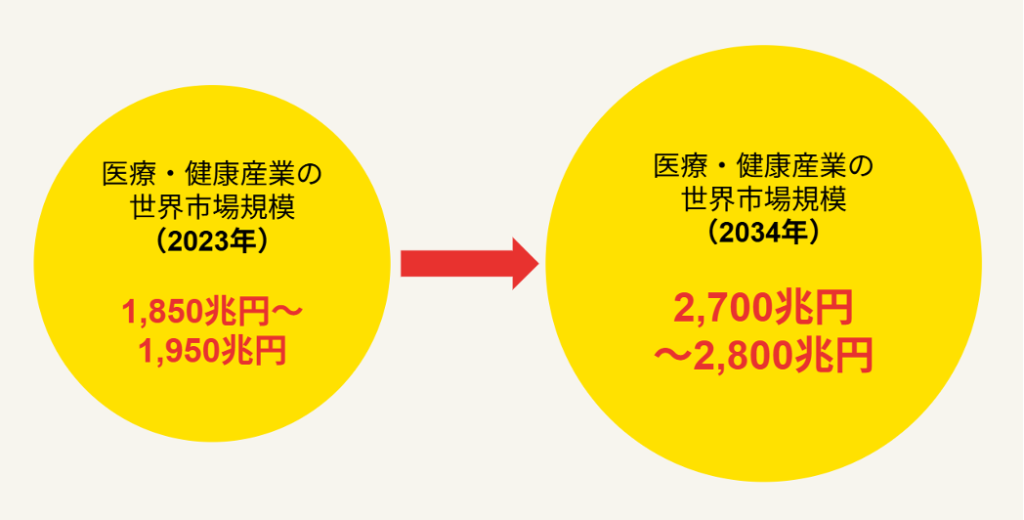

日経BP「医療・健康ビジネスの未来2025-2034」によると、現在の医療・健康産業の世界市場規模はすでに1,850兆円~1,950兆円存在しており、さらに2034年には2,700兆円~2,800兆円へ拡大すると予測されています。

これは、現在の自動車産業(400兆円〜500兆円)やICT産業(650兆円)を大きく上回る規模です。

医療・健康産業は「国内では安定した需要が存在する産業」であると同時に、「世界的にも今後さらに成長が期待される産業」と言えます。国内だけに目を向けても十分に市場性がありますが、グローバル視点で見ても医療分野は新規事業の投資対象として魅力が高いのです。

1-3. 病院が減り診療所が増えビジネスチャンスも広がっている

医療分野の現状を理解するうえでは、病院と診療所の構造変化についても押さえておく必要があります。

結論からいえば、病院は減少傾向にある一方で診療所は増加しており、課題とチャンスが同時に存在している状態といえます。

厚生労働省の医療施設調査によると、2002年から2023年の病院数と診療所数の推移を比較すると、ここ20年余で、病院は約1,000件減っており、一方で診療所数は約1万件増えていることがわかります。

地域ごとにベッド数を増やしすぎないよう国が制限をかけてきたことや、診療報酬の仕組みを調整して大病院から診療所へ患者を流すよう誘導してきたことなどの理由があり、病院は統廃合や縮小が進んでいます。

一方で、診療所の数は増加傾向にあり、住民にとって身近な場所で日常的な医療サービスを提供する役割を担っています。

病院が減少し、診療所が増加しているという二面性を理解することは、新規事業を考える上で欠かせません。病院は統廃合が進み参入ハードルが高まっていますが、診療所は数が増え続けており、地域住民の日常的な診療を支える役割を担っています。

つまり、自社の強みが「大規模で複雑な病院運営の課題解決」に向くのか、それとも「診療所のような小規模で日常的な医療サービスの支援」に向くのかを見極めることが重要です。どちらをターゲットにするかをはっきりさせることで、参入の方向性が具体的に描けるようになります。

1-4. 診療報酬改定で医療機関の役割分担が進んでいる

10年前と比べて、病院や診療所のあり方そのものが大きく変わってきている点を理解しておきましょう。その背景にあるのが、診療報酬の改定と「地域医療構想」による病床機能の分化です。

診療報酬とは、病院や診療所が診療を行ったときに国から支払われる金額を定める仕組みであり、原則として2年ごとに改定されます。診療報酬改定によって、急性期病棟に長期入院させると報酬が得にくくなり、代わりに回復期リハビリや在宅医療に点数がつきやすくなるなど、患者を早く次の段階へ移すよう誘導する仕組みが整えられてきました。

さらに国は「地域医療構想」に基づき、病床を以下の4つに再編する方針を打ち出しています。

高度急性期から慢性期までの4つの病床機能

- 高度急性期機能:集中治療室や高度な先進医療を担う

- 急性期機能:手術や救急などを中心に重症患者を治療

- 回復期機能:リハビリや機能回復を支援

- 慢性期機能:長期療養が必要な患者を受け入れる

診療報酬改定による誘導と病床機能分化の方針が連動することで、病院がすべてを担うのではなく、それぞれの機能に応じて役割を分担する仕組みが進められてきたのです。結果として、患者は大病院に長く滞在するのではなく、急性期から回復期、慢性期へと移り、必要に応じて在宅医療につながる流れが一般化しつつあります。

10年前と比べて病院や診療所の役割が大きく変わってきていることを理解したうえで、自社のサービスがどの段階の医療に適しているのかを考えることが、新規参入を検討する際の重要な視点となります。

1-5. 規制緩和とDX推進で参入の余地が広がっている

医療分野は、人の生命や健康に直結するため規制が多い領域ですが、近年はデジタル技術の活用を後押しする政策や規制緩和が進んでいます。以前と比べると新しい事業を展開しやすい環境が整いつつあります。

代表的な例が「オンライン診療の拡大」です。もともとは制限が厳しく導入できる場面は限られていましたが、2020年のコロナ禍をきっかけに規制が大きく緩和されました。感染リスクを避けながら診療を受けられる仕組みとして注目されただけでなく、通院の手間が減るなど患者にとっての利便性も高かったことから、一気に普及が進みました。

さらに国は「医療DX」を掲げ、電子カルテの標準化や医療情報の共有を推進しています。異なる病院や診療所でも情報をやり取りしやすくすることで、患者がどこでも必要な医療を受けられる体制を整えることが狙いです。こうした取り組みにより、デジタルサービスやITシステムを活用した新規事業が導入されやすい下地が少しずつ整ってきました。

医療分野は依然として規制が多く参入の難しい産業ではあります。しかし、規制緩和やDX推進、そしてユーザーにとっての利便性の高まりを背景に、一昔前と比べれば新規事業として参入できる余地は着実に広がっていると言えるでしょう。

2. 新規事業で医療分野のチャンスがある5つの方向性

前章では医療分野の現状を整理して、医療分野での新規事業開発は難しさとチャンスが同時に存在することを確認しました。ここからは、その現状を踏まえて どの領域で価値を生みやすいか を具体的に見ていきます。

医療分野での新規事業で成功するためには、闇雲に広く狙うのではなく、どの領域でなら課題に対して自社が最短で価値提供できるかを絞り込むことが重要です。

そのうえで、有望な方向性としてここでは5つの方向性を解説していきます。

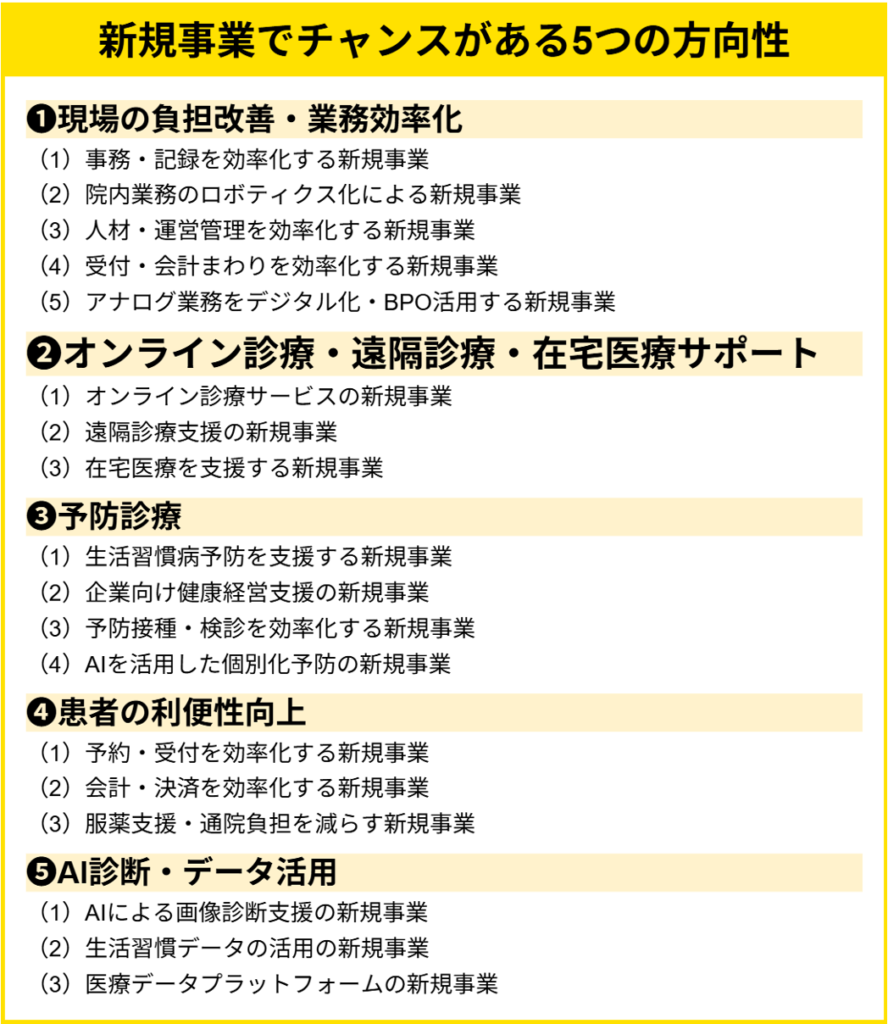

新規事業で医療分野のチャンスがある5つの方向性

- 方向性1:現場の負担改善・業務効率化

- 方向性2:オンライン診療・遠隔診療・在宅医療サポート

- 方向性3:予防診療

- 方向性4:患者の利便性向上

- 方向性5:AI診断・データ活用

「自社ならどの分野ならば参入を検討できそうか」を具体的にイメージしていきながら読み進めてみてください。

2-1. 方向性1:現場の負担改善・業務効率化

新規事業の方向性としてまず注目されるのが「現場の負担改善と業務効率化」の方向性です。医療現場では慢性的な人材不足が続き、診療報酬改定によって効率化が求められる流れもあり、限られたスタッフでより多くの業務をこなさなければならない状況が強まっています。

一方で医師や看護師の働き方改革の流れもあり、「人を増やすのではなく仕組みで解決する」ニーズが高まっているのです。AIやロボティクス、電子カルテの普及といった環境整備が進んだことで、新しいサービスが導入しやすくなっている点も追い風となり、新規事業のチャンスが広がっています。

こうした背景を踏まえると、以下のようなテーマの分野で新規事業の方向性を見出すことができます。

(1)事務・記録を効率化する新規事業

医師や事務職の大きな負担となっている診療記録や保険請求といった事務作業を効率化する方向性です。

-

サービス例:

音声認識によるカルテ入力、AIによる診療記録要約、レセプト請求の自動化など -

参入に向いている企業の例:

音声認識や自然言語処理(NLP)、OCR技術を持つIT企業やスタートアップなど

(2)院内業務のロボティクス化による新規事業

院内で人手がかかる搬送や巡回などの業務をロボットが代替する方向性です。医療スタッフの負担軽減や人件費削減につながることから、導入が広がっています。

-

サービス例:

薬剤・検体を運ぶ搬送ロボット、自動配膳ロボット、見守りセンサー搭載巡回ロボットなど -

参入に向いている企業の例:

物流ロボットやFA(工場自動化)の搬送技術を持つ製造業、自動車部品メーカーなど

(3)人材・運営管理を効率化する新規事業

医師や看護師のシフト作成や勤務状況の管理などをデジタル化し、限られた人的リソースを効率的に活用する方向性です。働き方改革や人材不足への対応という観点から導入ニーズが高まっています。

-

サービス例:

AIによるシフト自動作成、勤務状況を可視化するダッシュボード、疲労度センサーと連動した勤務管理システムなど -

参入に向いている企業の例:

人事管理SaaSを提供するITベンダー、ウェアラブル機器メーカーなど

(4)受付・会計まわりを効率化する新規事業

受付・会計は患者接点のボトルネックになりやすく、少人数運営のクリニックでは特に効果が出やすい領域です。

-

サービス例:

Web予約、Web問診、待ち時間通知、FAQ/チャット導入、自動精算機・キャッシュレス・後払いなど -

参入に向いている企業の例:

予約/決済SaaS、チャットボット事業者、POS/自動精算ベンダー

(5)アナログ業務をデジタル化・BPO活用する新規事業

医療現場には紙の問診票や保険証コピー、手作業の記録といったアナログ業務が今も多く残っています。これらをデジタルに置き換えたり、専門事業者に外部委託(BPO)したりするニーズは大きく、参入余地があります。

-

サービス例:

Web問診票、OCRによるスキャン自動化、電子保険証確認、医療事務BPO、コールセンター代行 -

参入に向いている企業の例:

OCR/NLPベンダー、医療事務BPO事業者、院内コミュニケーションツール事業者

現場の負担改善は、大病院を中心にすでに導入が進んでいますが、今後は診療所や中小病院にも広がると考えられます。ただし、医療現場は新しいシステムに慎重で、現場スタッフが「使いやすい」と感じなければ定着しにくい難しさもあります。

新規参入を目指す企業にとっては、こうした業務効率化の流れを踏まえ、自社の技術やサービスをどの課題に当てはめられるかを見極めることが成功のカギになります。小さく始めて拡張していく戦略を取ることで、医療現場に受け入れられやすく、持続的な成長につながるでしょう。

2-2. 方向性2:オンライン診療・遠隔診療・在宅医療サポート

少子高齢化や医師不足の影響により、医療を「病院の中」だけで完結させるのが難しくなっています。その解決策として広がっているのが、オンライン診療や遠隔診療、在宅医療の分野です。

コロナ禍をきっかけに規制が緩和されて診療や服薬指導の一部がオンラインで行えるようになったことで、一気に普及が進みました。高齢者の在宅支援や地域医療の格差解消にもつながるため、今後も成長が期待されています。

ただし、アプリやサービスの内容によっては医療機器の承認や医師法の規制に該当する可能性があり、法的なハードルを正しく理解しておくことが欠かせません。

(1)オンライン診療サービスの新規事業

病院に通わずスマートフォンやパソコンを使って診察を受けられる仕組みです。患者の利便性が高く、生活習慣病の定期診療やメンタルヘルス相談などに活用が広がっています。

-

サービス例:

オンライン診療アプリ、予約から診察・処方箋発行までを一括管理できるシステムなど -

参入に向いている企業の例:

アプリ開発や決済システムを持つIT企業など

(2)遠隔診療支援の新規事業

専門医が不足している地域や診療科で、遠隔から医師がサポートできる仕組みです。地方の病院や離島などでの医療提供を支える役割が大きくなっています。5G通信やAI・IoTなどの技術を活用することで、高精細な画像共有や手術の遠隔支援も可能になり、地域医療の格差解消に貢献します。

-

サービス例:

遠隔で画像診断を共有するシステム、専門医と地域医師をつなぐオンラインカンファレンスツール、遠隔手術支援システム、リモートモニタリング連携 など -

参入に向いている企業の例:

通信インフラを持つ通信事業者、画像処理やAI解析に強いIT企業、医療機器メーカーなど

(3)在宅医療を支援する新規事業

高齢化の進展により「病院ではなく自宅で医療を受けたい」というニーズが急増しています。在宅医療では医師や看護師が訪問するだけでなく、フリーランスの専門職の活用や、ICTを組み合わせた健康見守り、地域の医療・介護機関をつなぐプラットフォームなど、多様な仕組みが求められています。

-

サービス例:

訪問看護ステーションの設立、フリーランス看護師や理学療法士による訪問サービス、在宅医療プラットフォーム、バイタルサインを自動測定・送信するIoT機器など -

参入に向いている企業の例:

医療・介護職人材を抱える事業者、センサーや通信技術を持つメーカー、住宅・介護分野の事業者、マッチングサービスに強いIT企業など

オンライン診療・遠隔診療・在宅医療の分野は、規制緩和を追い風に急速に広がっており、今後も高齢化や地域医療の課題を背景に成長する有望な領域です。

自社の技術やサービスをどの部分に当てはめられるかを考えることで、新規参入の可能性を具体的に描くことができるでしょう。

2-3. 方向性3:予防診療

医療費の増大が続く中で、「病気になる前に防ぐ」ことに対するニーズも強く求められています。とくに生活習慣病は医療費全体に占める割合が大きく、患者本人だけでなく社会全体にとっても負担が増大しています。

このような背景から、予防を重視する診療や健康づくりの取り組みは、今後ますます重要性を増す領域といえます。

さらにウェアラブル機器や健康アプリといった日常生活でのデータ取得手段が一般化したことで、個人単位の行動変容を後押しするサービスが現実的になってきました。こうした背景は、新規事業が生まれる土壌を整えています。

たとえば以下のような分野での新規事業の方向性が考えられます。

(1)生活習慣病予防を支援する新規事業

肥満や糖尿病などの生活習慣病を未然に防ぐための仕組みは、今後ますます重要性を増しています。特に、ウェアラブルデバイスやアプリを活用して日常のデータを収集し、リスクを早期に発見して行動変容を促すサービスは利用者が増えており、予防分野の中心的なアプローチとなっています。

-

サービス例:

ウェアラブルデバイスと健康アプリの連携、AIによる健康リスク診断、食事や運動習慣を改善するパーソナライズアプリなど -

参入に向いている企業の例:

ウェアラブル機器メーカー、ヘルスケアアプリを提供するIT企業、データ解析に強いスタートアップなど

(2)企業向け健康経営支援の新規事業

人的資本経営や「健康経営優良法人」認定の広がりを背景に、従業員の健康支援を経営戦略に組み込む動きが加速しています。欠勤や離職の防止、生産性向上、採用競争力の強化につながるため、BtoB領域の新規事業として注目度が高い分野です。

-

サービス例:

ジムやオンライン運動支援、オフィス向け食事補助サービス、ストレスチェック、オンラインカウンセリング、がんリスク検査、オンライン診療サービスなど -

参入に向いている企業の例:

フィットネス事業者、食・栄養支援ベンダー、メンタルヘルス事業者、福利厚生SaaSやカフェテリア型プラットフォームを持つ企業など

(3)予防接種・検診を効率化する新規事業

ワクチン接種や人間ドック・がん検診などの受診率を高める仕組みは、個人にとっても社会全体にとっても重要です。高齢化や健康経営の普及を背景に、BtoCだけでなく企業・自治体・医療機関を対象とした多様な事業機会が広がっています。

-

サービス例:

個人向けリマインダーアプリ、企業向けの健康管理プラットフォーム、医療機関向け予約・管理システム、自治体や健保組合向けのデータ分析サービス、検診機関とのオンライン連携サービスなど -

参入に向いている企業の例:

健康経営サービスを展開するIT企業、予約・通知システムのベンダー、データ分析に強い企業、自治体・健保向けBtoB事業の経験を持つ企業など

(4)AIを活用した個別化予防 の新規事業

遺伝子検査や生活習慣データをAIが解析し、個々人に最適な食事・運動・生活改善の提案を行う仕組みです。画一的な予防から、効果的で持続可能な個別化予防へのシフトが進んでいます。

-

サービス例:

AI栄養士によるパーソナライズ食事指導、AIメンタルヘルスケアアプリ、高齢者向けAI見守りサービスなど -

参入に向いている企業の例:

AIベンチャー、遺伝子検査やフィットネスデータを扱う企業、健康アプリ事業者など

予防診療は「生活者の行動データ」を活かせる企業や、「BtoBの仕組み化」に強い企業ほど参入しやすい領域です。自社の強みを健康データや従業員支援に結びつけられるかが成功の鍵になるでしょう。

2-4. 方向性4:患者の利便性向上

医療サービスは質だけでなく、「いかに患者にとって便利か」という点も大きな価値になっています。長い待ち時間や複雑な会計、通院の負担は多くの患者が抱える課題であり、こうした不便さを解消するサービスには確実な需要があります。

さらに、一般消費者向けサービスではすでに普及している予約システムやキャッシュレス決済などが医療分野に取り入れられ始めており、他業種からのノウハウが転用しやすいのも特徴です。異業種プレイヤーが強みを生かして参入しやすい分野といえるでしょう。

こうした背景から、以下のようなテーマの分野が新規事業としても有望です。

(1)予約・受付を効率化する新規事業

患者がストレスなく医療を受けられるよう、予約や受付を簡単にする仕組みです。ちょっとした改善でも「待ち時間が減る」効果は大きく、患者満足度の向上につながります。

-

サービス例:

オンライン予約システム、待ち時間を通知するアプリ、QRコード受付 -

参入に向いている企業の例:

予約システム開発企業、飲食・美容など他業種向け予約システムを持つ企業

(2)会計・決済を効率化する新規事業

会計や支払いの待ち時間を減らし、キャッシュレスを進めることで利便性を向上させます。現場スタッフの負担も減らせるため、医療機関側にもメリットが大きい分野です。

-

サービス例:

自動精算機、アプリ連携によるキャッシュレス決済、後払いシステム -

参入に向いている企業の例:

決済プラットフォーム企業、POSシステムを扱うベンダー

(3)服薬支援・通院負担を減らす新規事業

処方薬の受け取りや服薬管理を効率化し、患者の負担を減らします。特に高齢者や慢性疾患の患者にとっては、通院回数や管理の手間を減らせる点で需要が高まっています。

-

サービス例:

オンライン服薬指導、処方薬配送サービス、服薬リマインダーアプリ -

参入に向いている企業の例:

調剤薬局チェーン、物流企業、ヘルスケアアプリ開発企業

患者の利便性を高める領域は、すでに他業界でサービスを展開している企業にとって参入しやすい分野です。とくに「予約」「決済」「物流」の強みを医療分野に応用できる企業は、大きなチャンスをつかめる可能性があります。

2-5. 方向性5:AI診断・データ活用

医療の高度化とともに、日々膨大なデータが生まれています。診断画像、電子カルテ、生活習慣データなどをどう活用するかは、今後の医療の質を大きく左右する重要なテーマです。特に専門医不足や診断精度へのニーズが高まる中、AIやデータ分析を活用した新しいサービスは社会的なインパクトが大きいと考えられています。

加えて、国の医療DX推進政策によってデータの標準化や共有が進んでおり、これまで分断されていた医療情報を横断的に扱える環境が整いつつあります。規制の壁がある分野ではありますが、その分競合が少なく、技術力を持つ企業にとっては大きなチャンスが広がっています。

なお、AI診断やデータ解析は医療機器プログラム(SaMD)に該当したり、個人情報の取扱いに留意が必要になったりしやすい分野です。薬機法・ガイドラインに沿った設計と、匿名加工・セキュリティ対策を前提に進めましょう。

とくに以下のようなテーマの分野での、新規事業の方向性があります。

(1)AIによる画像診断支援の新規事業

レントゲンやMRIなどの画像をAIが解析し、医師の診断をサポートする仕組みです。医師不足や診断精度へのニーズの高まりから、導入が急速に進んでいる領域です。

-

サービス例:

がんや脳疾患の早期発見を支援するAI診断ソフト、救急での即時診断システム -

参入に向いている企業の例:

AIベンチャー、画像解析に強いIT企業、医療機器メーカー

(2)生活習慣データの活用の新規事業

ウェアラブル機器やスマホアプリで集めた生活習慣データを医療につなげる取り組みです。予防医療や健康経営の推進と相性がよく、利用者の裾野が広がりやすい分野です。

-

サービス例:

食事・運動データを活用した健康指導、遠隔モニタリングによる疾病予防 -

参入に向いている企業の例:

ウェアラブルメーカー、フィットネス関連企業、健康アプリ開発企業

(3)医療データプラットフォームの新規事業

異なる病院や診療所のデータを統合し、研究や診療に活用できるようにする仕組みです。データ利活用が国策として進められており、今後の医療DXの基盤になると期待されています。

-

サービス例:

電子カルテの共通化・標準化、医療ビッグデータ解析サービス -

参入に向いている企業の例:

クラウド事業者、データ分析会社、医療情報システムベンダー

AI診断やデータ活用は研究開発コストが高く、薬事承認などの規制も厳しい領域ですが、その分大きな参入障壁となり競合は限られます。とくに「AI技術をすでに持っている企業」や「データインフラを提供できる企業」は、医療分野での存在感を高めやすいでしょう。

3. 医療の新規事業を進めるときに乗り越えるべき6つの壁

前章では、医療分野における新規事業の方向性やアイデアを幅広く見てきました。しかし、どれだけ魅力的なアイデアであっても、そのまま実行すれば成功するわけではありません。

医療という領域は、他の業界にはない制約や難しさが多く、検証の仕方を誤れば絵に描いた餅に終わってしまいやすいのです。

この章では、医療分野で新規事業を進めるときに立ちはだかる典型的な壁を6つに整理し、何が障害となりやすいのかを明らかにしていきます。

医療の新規事業を進めるときに乗り越えるべき6つの壁

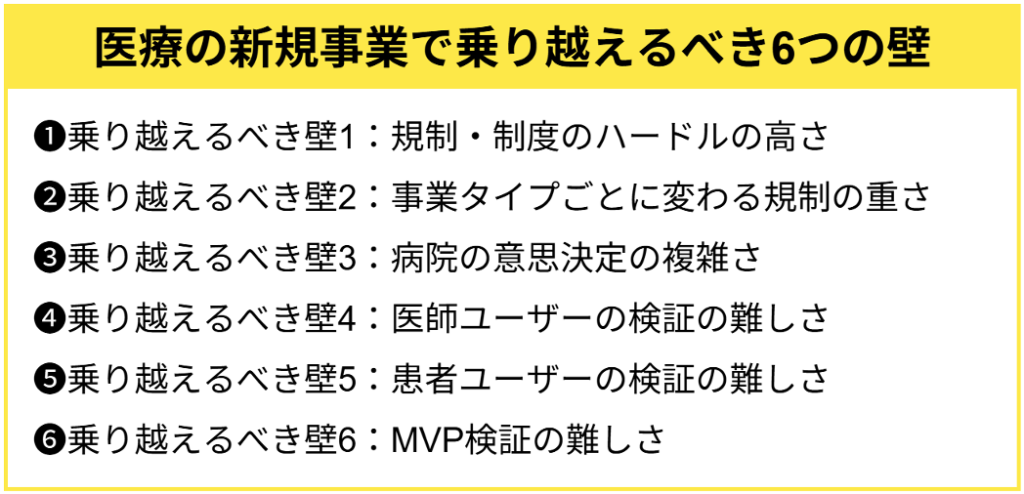

- 乗り越えるべき壁1:規制・制度のハードルの高さ

- 乗り越えるべき壁2:事業タイプごとに変わる規制の重さ

- 乗り越えるべき壁3:病院の意思決定の複雑さ

- 乗り越えるべき壁4:医師ユーザーの検証の難しさ

- 乗り越えるべき壁5:患者ユーザーの検証の難しさ

- 乗り越えるべき壁6:MVP検証の難しさ

新規事業で医療分野に挑むなら、規制・組織・ユーザーの3側面で起こり得る壁を事前に把握し、検証の設計そのものを戦略に組み込むことが不可欠です。これを押さえれば、絵に描いた餅にならず、確実に前へ進めます。

6つの壁を理解して、どうすればそれらの壁を超えられるかを具体的にイメージできるようにすることが、次のアクションにつながります。

3-1. 乗り越えるべき壁1:規制・制度のハードルの高さ

医療系の新規事業において、まず最初に立ちはだかるのが「規制と認可プロセスの壁」です。

どんなに良いサービスであっても、法律や制度に抵触すれば実現のハードルが高くなり、開発にかけたお金も時間も無駄になってしまいます。

医療は人の命に関わる領域であるため、金融などの規制産業以上に制約が厳しく、安易に迂回策を取ることもできません。そのため、事業構想の段階から法的なルールを理解して進めることが欠かせません。

たとえば、血圧や心拍データを収集して記録表示するだけのアプリであればヘルスケアサービスとして提供できても、病気の診断や治療方針の提案まで踏み込むと薬機法の規制対象となる「医療機器」に該当する可能性があります。

製造販売承認を受ける場合には、治験や品質管理体制が求められ、商品化までのハードルが上がり、時間とコストがかかります。

さらに、どれだけ利便性の高いサービスでも、診療報酬が設定されなければ医療機関に収益が入らないため普及は進みにくい現状があります。たとえば、オンライン診療は便利な仕組みでありながら、診療報酬が付くまでは多くの病院が導入を見送りました。

事業性を左右する大きな分岐点になるため、診療報酬についての理解も不可欠です。

知っておくべき代表的な規制

- 薬機法:診断、治療、予防を目的とするプログラム(SaMD)は「医療機器」に該当する場合があり、その際は承認や認証、届出が必要になります。内容によっては治験や品質管理(QMS)の整備も求められます。

- 医療法:病院や診療所の開設や広告、管理体制などを規定し、医療機関と連携したサービス展開に直結します。

- 診療報酬制度:診療やサービスに対してどのように報酬が支払われるかを定める仕組みで、採算性や普及のしやすさに大きく影響します。

- 個人情報保護法:診療データや健康情報など要配慮の「個人情報」を扱う場合、厳格な管理体制が必要です。

- 自治体の条例やガイドライン:地域独自の基準や運用ルールがあり、全国展開の際に追加対応が求められることもあります。

最初からこうした規制や制度を理解しておかないと、製品化目前での追加コストや時間がかかる可能性があります。早い段階から規制の枠組みを理解して設計することで、不要な手戻りを防ぎ、最短距離での事業化を実現できます。

3-2. 乗り越えるべき壁2:事業タイプごとに変わる規制の重さ

医療分野の新規事業といっても、対象となるユーザーやサービス形態によって直面する規制の重さは大きく異なります。自社のアイデアがどのタイプにあたるのかを整理することは、事業化を進める上での最初の関門です。

重要なのは、医療行為に関わるかどうかで規制の厳しさが大きく変わるという点です。診断や治療に直接関わる領域では薬機法の対象となり、承認や審査に多大な時間とコストを要します。逆に周辺的なヘルスケアであれば、規制の壁は低いものの市場の競争は激しいという現実があります。

3つの事業タイプと規制の重さ

-

BtoB型(医療従事者向け)

診断支援システムや院内業務の効率化ツールなどが該当します。薬機法の対象になる場合もあり、導入時には医師や看護師の使いやすさが定着のカギになります。 -

BtoC型(患者向け)

生活習慣改善アプリやセルフケア支援サービスなどが中心です。規制は比較的緩やかですが、その分参入企業が多く、競争が激しい領域です。 -

BtoBtoC型(医師を経由して患者に提供)

診療補助アプリや治療サポートシステムなどが該当します。医師を介するため患者安全への規制が強く、薬機法や医師法との関係を慎重に整理する必要があります。

たとえば「画像診断に使うAIシステム」は薬機法の承認が必要となり、数年単位の時間と多額のコストがかかります。一方、「食事や運動をサポートする健康アプリ」であれば規制は緩やかで、スピーディに市場投入できます。

つまり、「どこまで医療行為に踏み込むか」が規制の重さを左右するポイントです。ここを誤ると、承認取得に膨大な時間と費用を要し、計画が頓挫するリスクもあります。逆に最初から規制の重さを理解したうえで領域を選べば、事業開発のスピードと成功確率を高めることができます。

事業タイプを整理し、どの領域で勝負するのかを見極めることは、医療系新規事業において最初に踏むべき重要なステップです。

3-3. 乗り越えるべき壁3:病院の意思決定の複雑さ

医療機関での新規事業導入は、一般企業以上に時間がかかる傾向があり、年単位で時間がかかることも珍しくありません。大きな理由の一つが意思決定のプロセスです。

医療行為は専門職でなければ担えず、現場が「使えない」と判断すれば、経営層が導入を決めても実際には稼働しません。さらに現場が納得しても経営層の側でも意思決定が行われ、どちらかが納得しなければ導入は進みません。

医療機関は組織の硬直化や縦割り意識が強く、中小規模の組織であってもいわゆる「大企業病」に陥りやすい業界でもあります。「理念が現場に浸透しにくい」「他部署に無関心でリスクが伴う取り組みをしたがらない職員が多い」「形式的なルールに縛られやすい」といった特徴も重なり、導入プロセスはさらに遅れやすくなっています。

たとえば電子カルテの導入でも、経営層がコスト削減を期待して決断しても、現場が操作性に不満を持てば定着せず、数年単位で導入が進まないケースもあります。

病院での新規事業は、「経営層の視点(コストや経営効率)」と「現場の視点(安全性や使いやすさ)」を満たしつつ、現場と経営層の双方を納得させる設計や段階的な検証を盛り込むことが、新規事業を前に進めるカギになります。

3-4. 乗り越えるべき壁4:医師ユーザーの検証の難しさ

意思をユーザーにした新規事業を開発する際には、その事業の実現性や難易度を図るためにも、顧客理解や市場ニーズを見極めるためにも、段階的に進める検証アプローチが必要です。

しかしながら、医師をユーザーにした新規事業を進める場合の検証を行いたくても、他の業界にはない独自のハードルがある点に注意が必要です。

医師は高度な専門性を持ち、しかも日々の診療で多忙を極めているため、リサーチ会社を通じて簡単に集められる対象ではありません。実際に接点を持つには、既存の営業経路や学会・研究会といったネットワークを通じたアプローチが欠かせません。

さらに検証の場面でも難しさがあります。医師が語る課題やニーズは、医療知識がないと正しく理解できません。同じ日本語であっても、医療文脈における意味が異なることが多く、表面的に受け取ってしまうと誤解につながります。

たとえば「患者の転帰を改善したい」という言葉一つをとっても、臨床現場では「単なる満足度」ではなく「エビデンスに基づく治療成績の向上」を指す場合があります。こうしたニュアンスを読み違えると、的外れなサービス設計になりかねません。

このため、医師ユーザーの検証を進めるには、対象領域の知識を備え、対等に議論できる状態を作ることが不可欠です。医療業界出身者をチームに加えたり、顧問医師と連携したりすることで、専門性と現場理解を補いながら検証の質を高める工夫が必要になります。

医師ユーザーの検証が難しいからこそ、その壁を越えることができれば、実際に現場で使われるサービスへと進化させる大きなチャンスにつながります。

3-5. 乗り越えるべき壁5:患者ユーザーの検証の難しさ

患者ユーザーの検証にもまた、非常に難しさがあります。患者をユーザーにした新規事業は、一見すると一般消費者向けサービスと同じように思えます。しかし、実際にはまったく異なる心理状態や状況にある点に注意が必要です。

病気と向き合う患者は、健康なときには当たり前にできていた行動が難しくなり、生活の前提そのものが変わります。例えば「アプリを毎日入力する」といった単純な操作でも、体調や副作用の影響で難易度が上がり、継続が難しいケースは珍しくありません。

患者の心境や状況を外部からリアルに想像するのは難しいため、インタビューを通じて直接声を聞くことが欠かせません。

ただし、患者インタビューには制約もあります。長時間の対話が体調的に難しい場合があり、また疾患に関する話題はプライバシー性が非常に高いため、事前に適切な許諾や配慮が必要です。さらに「患者」という一括りではなく、疾患の種類やステージ、治療プロセスごとにニーズが大きく異なることを理解しておかなければなりません。

たとえば糖尿病患者向けのアプリでも、食事制限を始めたばかりの人と、長年自己管理を続けている人とでは求める支援内容が大きく異なります。この違いを把握できずに設計すると、結局は「使われないサービス」になってしまうのです。

患者の声を丁寧に理解し、その生活のリアルを反映させることこそが、本当に役立つサービスを生み出す前提になります。壁は大きいものの、ここを乗り越えた事業は患者や社会に強いインパクトを与える可能性を秘めています。

3-6. 乗り越えるべき壁6:MVP検証の難しさ

医療領域の事業開発では、一般的な新規事業のように「まずはMVP(顧客に価値を提供できる最小限のプロダクトのこと)を出して市場の反応を見る」といったアプローチが取りにくいという課題があります。

なぜならば、医療は命に関わる領域であり、「試しに導入して駄目ならやめる」という実験的な導入は許されないからです。

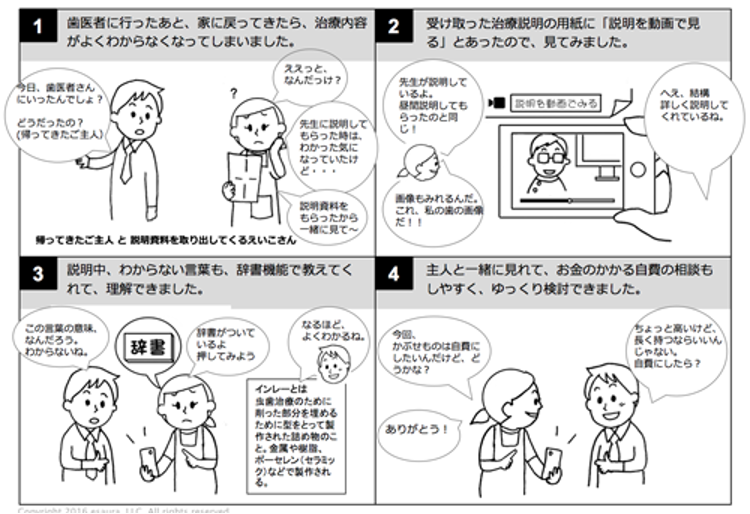

そこで有効になるのが、ストーリーボードなどを使い、段階的に進める検証アプローチです。

▼ストーリーボードの例

※ストーリーボードの詳しい説明は、「ストーリーボードを使ったUXデザインのためのアイデア発想法とは?」の記事もご覧ください。

最初の段階では、ストーリーボードを使って新しいサービス体験を疑似的に表現し、患者や医療従事者に「こういう体験だったらどうか」と反応をもらいます。実際に提供しなくても擬似体験を通じて得られる学びは大きく、しかもリスクを伴いません。

そのうえで、模擬環境でのシミュレーションや、小規模なPoC(概念実証)へと進めることで、少しずつ現実に近づけながら検証を積み上げていきます。

制約の多い医療領域では、この「ストーリーボード→シミュレーション→PoC」という小さく早いステップが、リスクを避けつつ確実に学びを得る最も現実的な道筋となります。

4. 医療の新規事業の壁を乗り越える支援を行った当社事例4つ

前章では、医療分野で新規事業を進める際に立ちはだかる「5つの壁」とその乗り越え方を整理しました。とはいえ、実際に壁を意識していても「どう進めれば成功できるのか」は具体的にイメージしにくいでしょう。

そこで4章では、当社が実際に新規事業プロジェクトに伴走して壁を乗り越えた4つの事例を紹介します。

医療の新規事業の壁を乗り越える支援を行った当社事例4つ

- 仮説検証を経て方向性を刷新した事例(特定疾患を持つ方のQOLを上げる新規事業)

- 仮説整理を支援した事例(医療従事者向けスキルアップサービスの新規事業)

- ユーザーテストを支援した事例(患者と医療従事者をつなぐアプリのデザイン開発)

- 歯科医・患者のインタビューから課題を発見した事例(治療方針のプレゼンツール開発)

これらの事例はすべて、「規制や意思決定の複雑さなど医療特有の壁があっても、正しいアプローチを取れば事業は前に進められる」ということを示しています。

ぜひ具体的なケースを読み進めながら、自社が医療分野に参入する際にどのように検証を進めればいいか、成功のヒントを掴んでください。

4-1. 事例1:仮説検証を経て方向性を刷新した事例(特定疾患を持つ方のQOLを上げる新規事業)

特定疾患を抱える方々のQOLを上げるための新規事業に、構想初期から伴走しました。当初は「患者が求める支援の方向性」について一定の仮説を持っていましたが、ストーリーボードでの仮説可視化とインタビューによる検証を重ねる中で、当初の想定とは異なる価値観やニーズが浮かび上がりました。

この発見は、サービスが提供すべき体験の焦点を大きく見直すきっかけとなり、事業の方向性を再定義する重要な材料となりました。

初期フェーズで顧客理解に取り組んだからこそ得られた重大なインサイトであり、今後の検証や価値創出に直結する成果となりました。

※インサイトとは、顧客自身が気づいていない、購買行動の根底にある「隠れた本音や動機」を指します。

4-2. 事例2:仮説整理を支援した事例(医療従事者向けスキルアップサービスの新規事業)

医療分野における医療従事者のスキルアップを支援するための新規サービスプロジェクトに伴走しました。

当初はプロトタイプ開発が中心の予定でしたが、事業化の前提となる仮説整理から支援を開始。過去のインタビュー内容を精査し、医療従事者が本当に必要とする学びは何かを問い直しました。

とくに医療従事者へのインタビューでは、「個人の意見」と「医療業界の意見」が混在しやすく、表面的なYes回答に惑わされやすい難しさがあります。こうした解釈の難しさに対して、正しく分析する視点を加え、チームに新たな気づきをもたらしました。

最終的には、第三者ならではの視点によって見落とされがちな論点を整理し、リスクを抑えつつ、次フェーズに進むための基盤を築くことができました。

4-3. 事例3:新規事業におけるユーザーテストを支援した事例(患者と医療従事者をつなぐアプリのデザイン開発)

高齢の患者さんと医療従事者双方を対象としたアプリのデザイン開発を行いました。

以前は、利用者像や利用シーンが曖昧で、UIも統一されていないため操作に迷いが生じやすい状況があり、さらにセルフケアの継続を促す仕組みが弱く、関係者間の合意形成にも課題がありました。

そこで、利用者のシナリオを整理し、入力や確認の導線を統一。プロトタイプによるユーザーテストで改善点を抽出し、要件と制約のすり合わせを支援しました。

結果として、患者には「迷わず入力でき、続けやすい体験」を提供し、医療従事者には状態を効率的に把握できる仕組みを実現しました。また、モバイル・WEB双方で一貫したUIルールを整備し、開発チームが迷わず実装できる基盤を構築。

関係者間の認識を揃えることで余計な工数を減らし、安心してリリースに進める体制を築きました。

4-4. 事例4:歯科医・患者のインタビューから課題を発見した事例(課題解決を解決するシステム)

当初「歯医者さんの課題を見つけて解決するようなシステムを作りたい」という漠然とした課題感でのスタートでした。

歯科医や患者さんの話を聞いていくうちに、いくつもの課題が見つかり、ストーリーボードを複数描いて検証する中で方向性を絞っていきました。その中であまり見えていなかった患者さん側の理解が深まり、患者目線も含めた企画を考えることができました。

結果として、患者様に対してわかりやすく治療方針を説明できるソフトの開発につなげることができました。

5. 医療分野の新規事業を進めるなら「えそらLLC」にご相談ください

前章では、医療分野の新規事業を進めるには数多くの壁が存在し、それらの壁を乗り越えながら新規事業開発を進める必要がある点について確認しました。

こうした制約がある中では、通常の新規事業の進め方では限界があります。医療は命や安全に直結するため、一般的な新規事業のように「まずは試してみる」で進めることが難しく、検証の進め方そのものが成功を左右します。

5章では、えそらLLCが医療分野の新規事業にどのように伴走できるのかを解説します。えそらLLCのアプローチを取り入れて、リスクを抑えながら一歩ずつ進めていきましょう。

5-1. MVPが難しい医療領域ではストーリーボードの活用が重要

医療分野の新規事業を進めるなら、まずはストーリーボードを活用して未来の体験を疑似的に検証することが重要です。

その理由は、医療は命や安全に直結する領域であり、一般的な新規事業のように「まずMVPを出して反応を見る」という手法が取りづらいからです。失敗が許されない環境では、試しに導入して駄目ならやめるという進め方ができず、最初の検証の仕方が成功を左右します。

実際に、 えそらLLCが支援した歯科領域の事例(4-4) では、当初は「どんなシステムが役立つか」が漠然としていましたが、 患者や医療従事者との対話を通じ、ストーリーボードを複数描き、未来の利用体験を見える化していきました。 その結果、当初は想定していなかった患者側の課題が浮かび上がり、事業の方向性を大きく見直すことにつながりました。

このように、ストーリーボードを活用すれば、「小さく・早く・安全に」検証を積み重ねることができます。MVPが難しい医療領域だからこそ、えそらLLCのアプローチで新規事業の確実性を向上できます。

5-2. えそらLLCなら制約の強い医療領域でも検証を繰り返せる仕組みを提供可能

えそらLLCは、医療のように制約の強い領域であっても、新規事業を小さく・早く・安全に検証しながら前に進める仕組みを提供できます。その理由は、えそらLLCが一貫して掲げている「早く、賢く失敗する」というアプローチにあります。

一般的な新規事業は9割が失敗すると言われていますが、その確率を少しでも下げるには、初期段階で仮説を立て、顧客との対話を通じてリアルなフィードバックを素早く得て、そこから学びを積み上げることが不可欠です。

このプロセスを、えそらLLCは以下の形で支援します。

えそらの新規事業支援の例

- 顧客の本当の課題を明らかにするため、リサーチやインタビューで生活者・患者・医療従事者の声を丁寧に拾い上げる

- ペルソナやストーリーボードを用いて仮説を可視化し、相手に伝わる形で検証を繰り返す

- MVPやカスタマージャーニーを活用して、「お金を払う価値があるか」をリスクの少ない形で確認する

- 検証の仕組みをクライアント自身の組織内に根付かせ、継続的に学びを得られる体制を整える

- 顧客と対話する仕組みを提供するインタビュープラットフォームpivoも提供可能

命や安全に関わる医療分野では「まずは試してみる」ができないからこそ、リスクを抑えたステップを踏みながら検証を積み重ねることが求められます。えそらLLCはこのプロセスを外部パートナーとして伴走し、制約の多い業界でも新規事業を進められる確実性を高めます。

小さく始めて、確実に学び、段階的に前へ進む。この仕組みを導入することで、医療分野に挑戦する企業でも安心して新規事業を推進できるようになります。

「医療に新規参入したいが、どう進めればいいかわからない」という企業担当者は、まずはえそらLLCのカジュアル相談で壁打ちしてみませんか?

\新規事業についての具体的なアドバイスが欲しい方向け/

\まずは「えそらLLC」について知りたい方向け/

まとめ

本記事では「医療領域での新規事業」について解説してきました。最後に、要点を簡単にまとめておきます。

◆医療の新規事業は難しい?市場データ・現状を解説

・医療費は年々増大しておりGDPの約8%を占める規模に成長している

・医療・健康マーケットは世界的にも拡大を続けている

・病院が減り診療所が増えビジネスチャンスも広がっている

・診療報酬改定で医療機関の役割分担が進んでいる

・規制緩和とDX推進で参入の余地が広がっている

◆新規事業で医療分野のチャンスがある5つの方向性

・方向性1:現場の負担改善・業務効率化

・方向性2:オンライン診療・遠隔診療・在宅医療サポート

・方向性3:予防診療

・方向性4:患者の利便性向上

・方向性5:AI診断・データ活用

◆医療の新規事業を進めるときに乗り越えるべき6つの壁

・乗り越えるべき壁1:規制・制度による制約の壁

・乗り越えるべき壁2:事業タイプごとに変わる規制の重さ

・乗り越えるべき壁3:病院の意思決定の複雑さ

・乗り越えるべき壁4:医師ユーザーの検証の難しさ

・乗り越えるべき壁5:患者ユーザーの検証の難しさ

・乗り越えるべき壁6:MVP検証の難しさ

◆医療の新規事業の壁を乗り越える支援を行った当社事例4つ

・事例1:仮説検証を経て方向性を刷新した事例(特定疾患を持つ方のQOLを上げる新規事業)

・事例2:仮説整理を支援した事例(医療従事者向けスキルアップサービスの新規事業)

・事例3:ユーザーテストを支援した事例(患者と医療従事者をつなぐアプリのデザイン開発)

・事例4:歯科医・患者のインタビューから課題を発見した事例(課題解決を解決するシステム)

制約の強い医療領域での新規事業開発に行き詰ったら、ぜひ、えそらLLCにお気軽にご相談ください。